La question que nous nous posons systématiquement dans nos projets d’achat de maison ou d’appartement. Mise à part la situation où l’on peut payer cash son bien immobilier, vous allez devoir emprunter tout ou partie du montant de votre achat.

Vous devrez passer avant toute chose par le calcul de votre capacité d’endettement. Au-delà de ce calcul, vous serez en mesure de vous fixer alors vos propres limites dans le souci de sauvegarder votre pouvoir d’achat.

Qu'est-ce que la capacité d'endettement ?

Il s’agit du montant que vous serez en mesure d’emprunter auprès d’un organisme financier. Celui-ci vous prêtera de l’argent en tenant compte de vos revenus et de vos charges. C’est l’élément clé qui permettra de calculer vos mensualités en fonction de la période sur laquelle sera calculé votre emprunt.

Cette capacité d’endettement se calcul en pourcentage de la dette vis-à-vis de vos revenus. On parle alors de taux d’endettement. Le pourcentage est fixé à 35% maximum de vos revenus nets (la jauge se situe entre 33 et 35%).

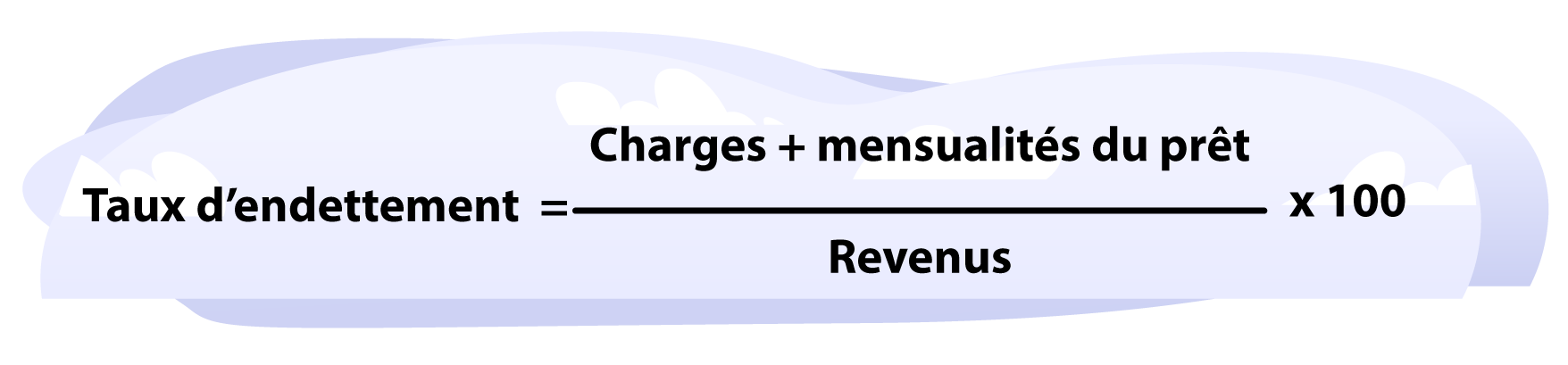

Comment se calcule le taux d'endettement ?

Le taux d’endettement est le principal critère utilisé par les banques pour décider de l’octroi d’un prêt, de son montant et de ses modalités de remboursement. Il est un indicateur de votre situation financière globale.

Pour calculer le taux d’endettement de votre foyer, la banque va prendre en compte 3 critères :

- Les revenus,

- Le montant de la mensualité de remboursement de l’emprunt, et,

- Les autres charges récurrentes de l’emprunteur

Le calcul mathématique est alors simple :

Calculez votre taux d’endettement

| Vos revenus nets mensuels* | € |

| Vos charges + mensualité du prêt | € |

| * revenus nets de tous les co-emprunteurs. | |

Exemple :

Revenus mensuels : 2700€ par mois

Montant de l’ensemble des dépenses : 950€ par mois

Pourcentage d’endettement : 35%

Votre endettement ne devra pas dépasser 950 euros environ. Ce montant servira de jauge et l’organisme bancaire pourra affiner ce calcul et prendre en compte d’autres paramètres qui pourront venir modifier modestement ce plafond.

En effet, la banque prendra en compte des critères comme le montant de votre apport, la manière dont vous gérez vos comptes, le reste à vivre, etc.

Quelles sont les charges et les revenus pris en compte dans le calcul du taux d'endettement ?

Les charges :

Toutes les charges fixes ne sont pas intégrées dans le calcul. Par exemple les charges d’eau, les factures d’électricité, d’assurance ou encore de vos abonnements téléphoniques ou internet ne sont pas prises en compte.

Sont prises en compte les charges dites récurrentes du type : mensualités de crédit auto, de crédit à la consommation, les pensions alimentaires et d’éventuels autres loyers (s’il s’agit par exemple d’un investissement locatif, la banque tiendra compte de votre propre loyer).

Les revenus :

Sont pris en compte 100% de vos revenus dits « professionnels » inhérents à votre activité. Si toutefois vous avez des revenus locatifs, ceux-ci seront pris en compte pour 70% de leur montant.

Qu'est-ce que le reste à vivre ?

Le taux de 33% (jusqu’à 35%) est « librement » fixé par les banques. Si vous avez des revenus élevés la banque pourra dépasser ce taux librement mais si vos revenus sont modestes la notion du reste à vivre sera le critère observé par l’organisme prêteur.

Le reste à vivre est un indicateur qui permet de qualifier votre niveau de vie (ou celui de votre ménage). Il permet donc de mesurer votre capacité à rembourser un emprunt. La banque a donc un regard attentif et prudent sur cet indicateur essentiel pour vous mais pour elle aussi.

Ce reste à vivre est quantifié par les organismes bancaires et se distinguent en 2 montants :

- Pour un adulte : la fourchette varie entre 700€ et 1000€

- Pour un enfant : la fourchette varie entre 300€ et 500€

Les éléments pris en compte dans le reste à vivre

- 100% de vos revenus professionnels stables :

- Salariés en CDI ou titulaire de la fonction publique

- Travailleur indépendant depuis au moins 5 ans (ou 3 ans selon le cas)

- Profession libérale depuis au moins 3 ans

- Retraités.

- 70% de vos revenus locatifs : non pas 100% au vu des risques de loyers impayés

Attention les aides sociales et les pensions ne sont prises en compte que très rarement.

EXEMPLE DE CALCUL DE RESTE À VIVRE

Exemple 1 :

Un couple gagne 3 500 € par mois. Ils ont un enfant à charges et 1100 € de charges récurrentes composées des futures mensualités d’emprunt à hauteur de 1000 € et 100 € de prêt consommation). Leur reste à vivre est de 2 400 €.

Or, le reste à vivre exigé par la banque est de 2 x 700 + 300 = 1 700 € (fourchette basse).

Le minimum est donc respecté. Quant à leur taux d’endettement, il est de 1100 / 3500 = 31,4 % environ, en dessous des 35 %.

Exemple 2 :

Un couple gagne 3 300 € par mois. Ils ont trois enfants à charge et une future mensualité de 1 200 €. Leur reste à vivre est de 2 100 €.

Le minimum exigé par la banque est de 2 x 700 + 3 x 300 = 2 300 €

Ils sont donc en dessous des exigences de la banque, ce qui signifiera qu’elle y sera particulièrement attentive.